京东白条可以套现吗?集团拓宽音频付费边界花呗怎么套现到支付宝白电诉讼次数多规模大

发布时间:2018-11-19来源:未知 编辑:生活头条

投资要点:

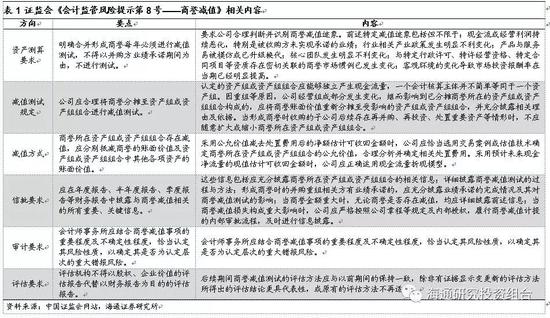

监管层提示商誉减值风险。11月16日,证监会发布了《会计监管风险提示第8号—商誉减值》,从商誉减值的会计处理及信息披露、商誉减值事项的审计和与商誉减值事项相关的评估三方面,就常见问题和监管关注事项进行说明。

全市场商业减值风险分析。

1)总量相对可控。截止2018年3季报,全市场总商誉在1.45万亿。全部上市企业商誉占全部上市企业总资产和净资产比重为0.61%和3.73%。从总量角度看,商誉减值问题对全市场潜在冲击有限。

2)商誉增速有所回落。从年份看商誉增速,2014年到2016年商誉增速相对较高,分别是55%、96%和61%。2017年和2018年3季报增速已分别下降至24%和15%。

3)过往并未出现商誉大规模减值风险。从商誉减值角度看,2017年全市场企业年报数据中商誉减值366.1亿,占2016年商誉比例为3.47%。从全市场商誉减值的计提增速看,2014年至2017年间,除2016年为45%外,均相对较高,分别是94%、144%和220%。

4)商誉结构性问题相对明显。截至2018年3季报,A股各板块商誉占全市场商誉比前五行业分别是传媒、医药、计算机、机械、汽车,占比为11.6%、9.8%、7.2%、7.1%和6%。按照商誉占自身行业净资产比重看,排名前5行业分别是传媒、医药、计算机、机械和汽车,分别为25.9%、22.2%、18.8%、13.5%和13%。

重点行业商誉情况分析。我们分别对12大行业(传媒、医药、计算机、汽车、机械、通信、石化、房地产、建筑、商贸零售、家电和电力设备)商誉比重较高公司进行逐一分析。

重点上市公司商誉减值风险分析。我们分别对13大行业存在较高商誉占比公司(传媒、医药、计算机、机械、汽车、通信、轻工、房地产、商贸零售、社服、纺织服装、家电和电力设备)进行逐一分析。

风险提示。并购标的业绩大幅低于业绩承诺风险;市场整体商誉减值风险可控,但不同行业间以及上市公司间结构性问题相对明显。

备注:行业和上市部分分别由各行业相关分析师撰写。

——正文——

1. 什么是商誉和商誉减值

商誉所蕴含定义较多。本文所讨论商誉主要指会计商誉问题。

1.1 会计商誉的含义

我国新会计准则中,《企业会计准则第20号—企业合并》将企业分为同一控制下的企业合并和非同一控制下的企业合并两类。同一控制下的企业合并,对被合并方的资产、负债按照原账面价值确认,不按公允价值进行调整,因而不形成商誉,合并作价与合并中取得的净资产份额的差额调整权益项目。

非同一控制下的企业合并采用的是购买法,在购买日购买方的合并成本大于确认的各项可辨认资产、负债的公允价值净额的差额,确认为商誉。购买方的合并成本小于确认的各项可辨认资产、负债的公允价值净额的差额,为负商誉,在对取得的被购买方各项可辨认资产、负债的公允价值进行复核后,计入当期损益。这时商誉的计量公式可采用:商誉价值=合并成本-被并购方可辨认净资产公允价值。

1.2 会计减值问题引发市场关注

商誉作为企业的一项资产,是指企业获取正常盈利水平以上收益(即超额收益)的一种能力,是企业未来实现的超额收益的现值。商誉减值是指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失。简单理解的话,商誉减值表示此前所收购资产或无法达到此前测算价值,企业从谨慎角度出发提前降低收购原测算资产价值。

2018年11月16日,证监会发布了《会计监管风险提示第8号——商誉减值》,从商誉减值的会计处理及信息披露、商誉减值事项的审计和与商誉减值事项相关的评估三方面,就常见问题和监管关注事项进行说明。